「法人カーリースって節税になるって聞いたけど、本当?」

「審査が通らなかったらどうすればいい?」

「やめとけって言われたんだけど、実際どうなの?」

法人でカーリースを検討すると、こうした疑問が次から次へと湧いてくる。ネットで調べれば「おすすめ〇社ランキング!」という記事ばかりで、肝心の「現実はどうなのか」が見えてこない。

私はとある企業でカーリース事業の立ち上げに携わり、累計100台以上の法人向け車両の納車に関わってきた実務経験者だ。

大手審査に何度弾かれても増車を諦められなかった会社。節税目的でリースを選んだが、実は中古車購入の方が有利だったと後から気づいた会社。返却時の修理費用が想定外に膨らんで「買った方が安かった」と嘆いた会社。そのすべてを現場で見てきた。

この記事は、そうした実務経験をもとに「本当のことだけ」を書く。おすすめランキングではなく、向いている人には全力ですすめるし、向いていない人には「やめた方がいい」とはっきり言う。

それが、100台を超えるリース車両に関わってきた実務者の責任だと思っている。

1. まず知っておくべき「ファイナンスリース」と「メンテナンスリース」の違い

法人カーリースの話を始める前に、必ず最初に解決しておかなければならない問題がある。

「ファイナンスリース」なのか「メンテナンスリース」なのか、の区別だ。

この2つを混同したまま契約すると、ほぼ確実にトラブルになる。私が現場で経験してきた揉め事の中で、最も多いのがこのパターンだ。「契約内容をちゃんと確認しなかった」というシンプルな理由で、リース会社とユーザーの間に深刻な不信関係が生まれる。

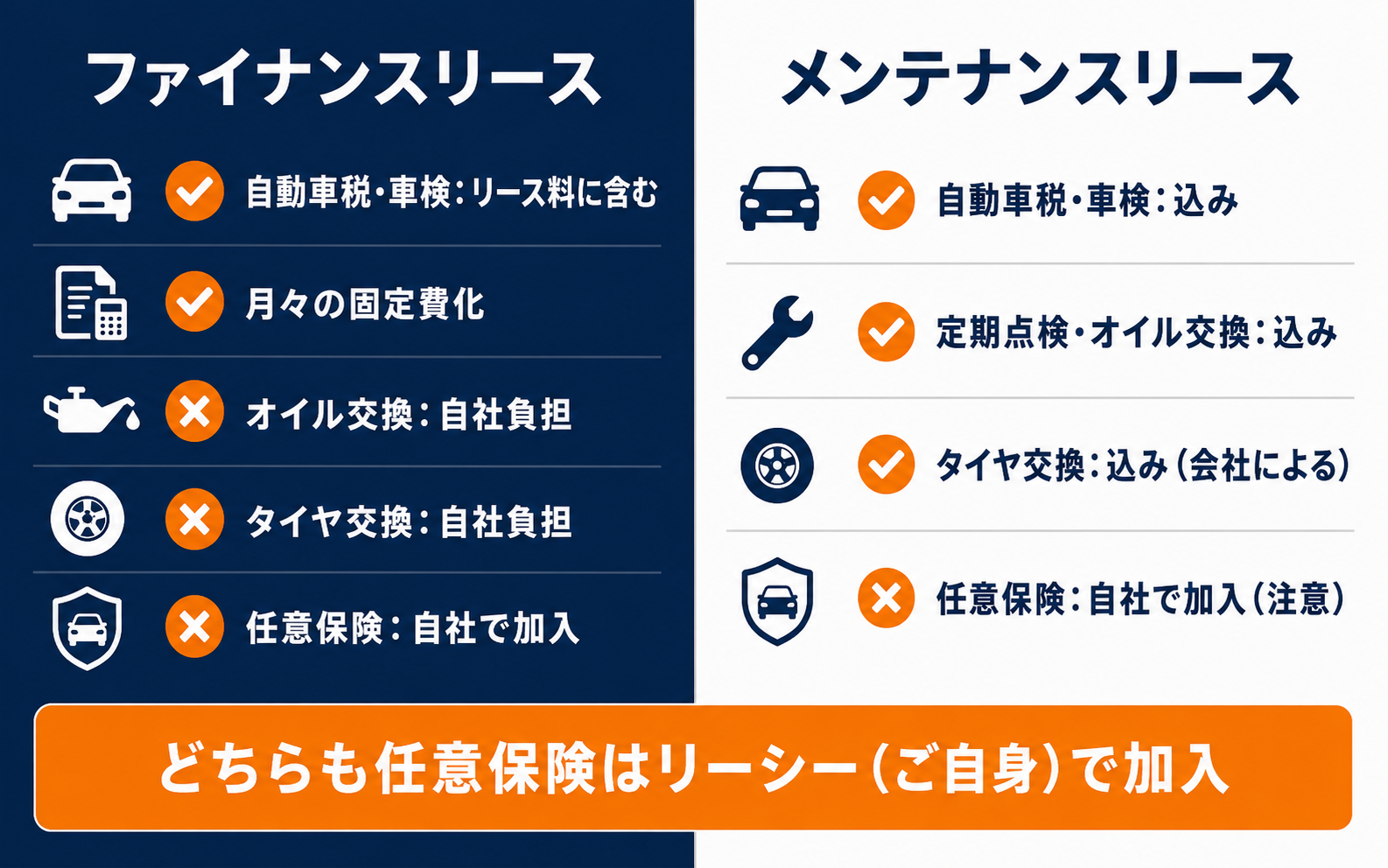

ファイナンスリースとは

ファイナンスリースは、一言で言えば「リース会社が金融機能だけを提供する」契約だ。

車を月々の分割払いで使う権利を得るイメージに近い。自動車税や車検に関わる法定費用はリース料に組み込まれて月々の支払いに含まれることが多いが、任意保険・オイル交換・タイヤ交換といった維持管理費用はすべて契約者(リーシー)の自己負担になる。

「リースしてるんだから、メンテも全部やってくれるんでしょ?」

こう勘違いしているユーザーが非常に多い。ファイナンスリースの場合、答えはノーだ。リース会社の仕事は「車を使う権利を提供すること」だけで、日常の維持管理はあなたの会社の仕事だ。この認識のズレが、後のトラブルの火種になる。

メンテナンスリースとは

一方のメンテナンスリースは、車検・自動車税・自賠責保険・定期点検・オイル交換・タイヤ交換といった費用をリース料にまとめたパッケージ型の契約だ。

月々一定額を払えば、車の維持管理をまるごとリース会社に任せられる。社用車の管理に手間をかけたくない中小企業や、担当者が少ない会社には特に使い勝手がいい。

ただし、任意保険はメンテナンスリースでも含まれない。車検証上の使用者(リーシー)に等級が紐づくため、リース会社側では加入できず、リーシー自身が別途手配する必要がある。この点は見落としがちなので注意が必要だ。

また、メンテナンスリースでも「会社によってどこまでの範囲をカバーするか」が異なる。オイル交換は含まれるがタイヤは別、という会社もある。契約書で「何が含まれて、何が含まれないか」を必ず確認すること。

どちらを選べばいいか

選び方の目安はシンプルだ。

- 車両管理を外部に任せたい、担当者の手間を減らしたい → メンテナンスリース

- 自社でメンテナンスをコントロールしたい、月々のコストを下げたい → ファイナンスリース

規模が小さい会社や、車両管理の専任担当者がいない会社にとっては、メンテナンスリースの方がトータルの管理コストを抑えられることが多い。月々のリース料は高くなるが、管理の手間・管理ミスによるコストをリース料に含めて固定費化できるからだ。

最初にこの区別を理解しておくだけで、契約後のトラブルの大半を事前に防ぐことができる。

2. 法人カーリースの3つのメリット(実務目線で解説)

「なんとなくお得そう」ではなく、具体的に何が得なのかを整理しておく。

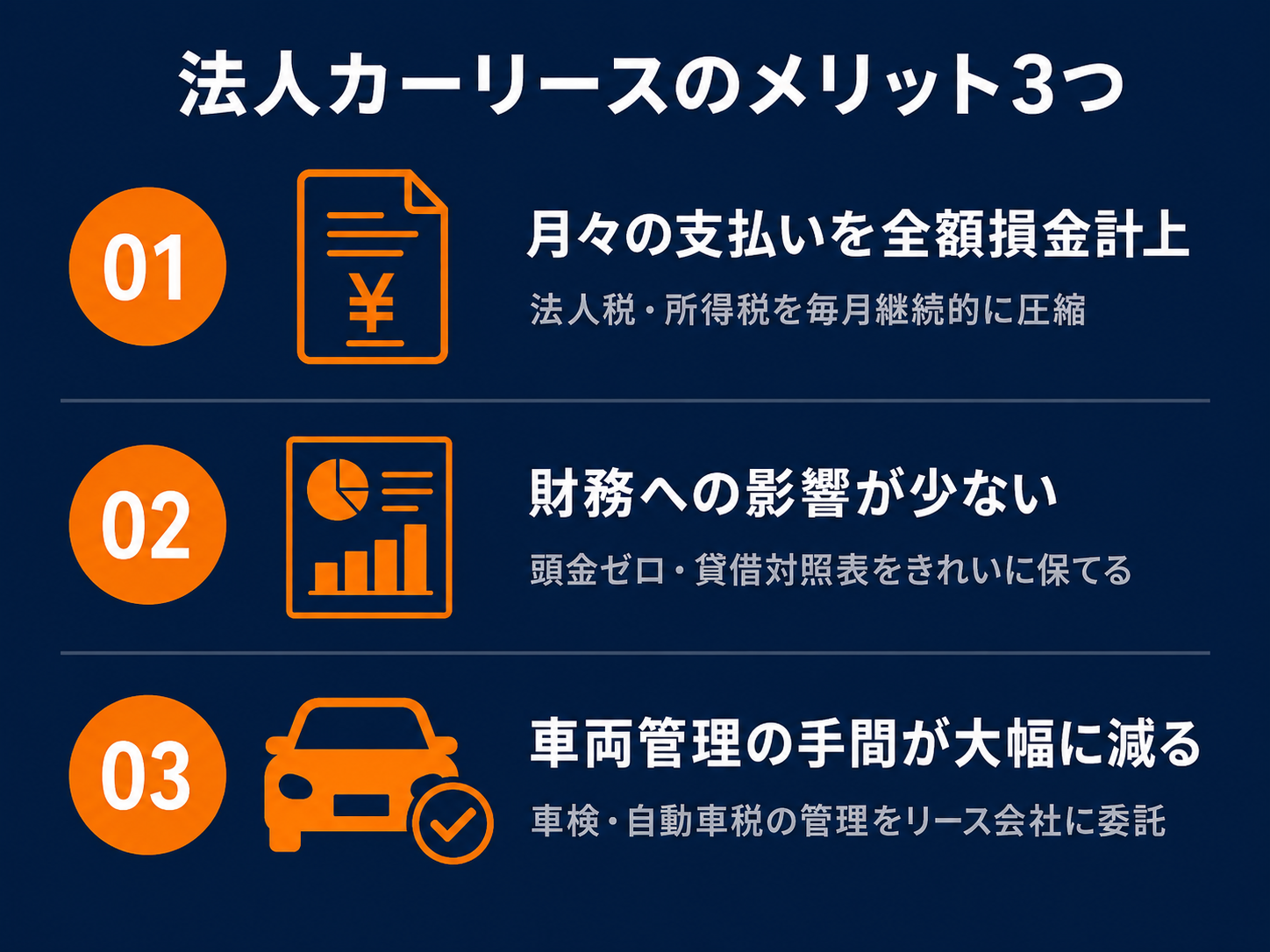

メリット① 月々の支払いを全額損金計上できる

法人カーリースの最大のメリットがこれだ。

車を購入すると、その車は「固定資産」としてバランスシート(BS)に計上される。減価償却を通じて少しずつ費用計上するため、購入した年に一気に損金処理することはできない(例外的な方法を除く)。

一方、カーリースの月々の支払いは「賃借料」として、支払ったタイミングで全額損金計上できる。これが課税所得を毎月継続的に減らしてくれる。

年間のリース料が300万円なら、それがそのまま損金になる。法人税率が30%なら、90万円の節税効果だ。

ただし「節税になる」という言葉を鵜呑みにしてほしくない。本当に節税効果があるかどうかは、会社の利益状況や他の選択肢との比較で変わる。後のセクションで「中古車購入との比較」を正直に書くので、そちらもあわせて読んでほしい。

メリット② 財務への影響が少ない

車を購入する場合、一度に大きなキャッシュが流出する。ローンを組んだとしても、毎月の返済負担は重い。そして購入した車は固定資産としてBSに計上され、総資産が増え、自己資本比率が下がる。

カーリースは違う。頭金ゼロで月々の定額払いに分散できるため、手元キャッシュを温存しながら車を使える。さらに、オペレーティングリース扱いの契約ならオフバランス(BSに資産計上されない)にできるため、財務指標を悪化させずに済む。

銀行借入を検討している会社、次の投資に向けてBSをきれいに見せたい会社にとって、これは重要なポイントだ。

「月々少額を払いながら、見た目の財務を健全に保てる」——これがカーリースのもう一つの本質だ。

メリット③ 車両管理の手間が大幅に減る

特にメンテナンスリースを選んだ場合の話だが、車検・自動車税・定期点検の管理がリース会社に一元化される。

「今年の車検はいつだっけ」「タイヤ交換の見積もりを3社で取って……」といった煩雑な管理業務が消える。これは、社用車が増えてきた会社ほど効いてくる。

また、リース期間が終われば車両を返却するだけでいい。購入車両のように「業者を探して査定を受けて、いくらで売れるか交渉して……」という売却の手間が発生しない。次のリースに切り替えるだけで車両の更新が完了する。

3. リースと中古車購入、正直どちらが得か?【計算で比較】

ここは包み隠さず書く。

「節税を最大化したいなら、リースより中古車を買う方が有利なケースがある」。

これは、カーリース事業に関わる立場の私が書くべきことではないかもしれない。しかし、これを知らずにリースを選んだ経営者が損をするのは、もっと避けたいことだ。

利益が出ている会社は中古車購入(定率法活用)が有利なケースも

税務上、初度登録から4年以上経過した中古車は、耐用年数を2年で計算できる。さらに定率法を適用すると、2年の償却率は1.000になる。これが節税効果を大きく高める。

償却率1.000とは、購入年度に車両価格の全額(月割計算)を経費計上できるということだ。実質的に購入した期に一気に損金化できる。

具体的に計算してみよう。

【事例】

中古車の取得価格:1,200万円

対象:初度登録から4年以上経過した中古車(耐用年数2年・定率法)

購入タイミング:決算期まで残り9ヶ月

計算式は「1,200万円 × 1.000(償却率)× 9/12 = 900万円」。

決算前にこの車を購入すれば、当期に900万円を損金計上できる。

利益が1,000万円出ている会社が900万円を損金に落とせれば、法人税の節税インパクトは相当大きい。月々のリース料をコツコツ損金計上するよりも、一度の購入で大きな節税を実現できる。

これを知らないまま「節税のためにリースにしました」と言っている経営者に会うと、正直もったいないと思う。

なお、定率法は法人の場合は事前の届出なく選択できるが、個人事業主が定率法に変更する場合は事前に税務署への届出が必要だ。また、具体的な節税効果は会社の状況によって異なるため、税理士に相談の上で判断してほしい。

キャッシュを守りたい会社はリースが圧倒的に有利

ただし、中古車の定率法活用が使えるのは「利益が出ていること」が前提だ。

以下の状況にある会社には、リースの方が明らかに合っている。

カーリースが有利なケース:

- 創業から間もなく、手元キャッシュを守りたい

- 利益がまだ出ておらず、節税の余地が小さい

- 銀行融資を検討しており、BSをきれいに保ちたい

- キャッシュフローを月々均等にして予測可能にしたい

1,200万円の車を一括購入すれば、その分のキャッシュが一度に消える。手元資金が薄い会社にとって、これは経営の安定を脅かすリスクだ。また、赤字の会社が無理に節税を狙っても、課税所得がなければ節税効果はゼロだ。

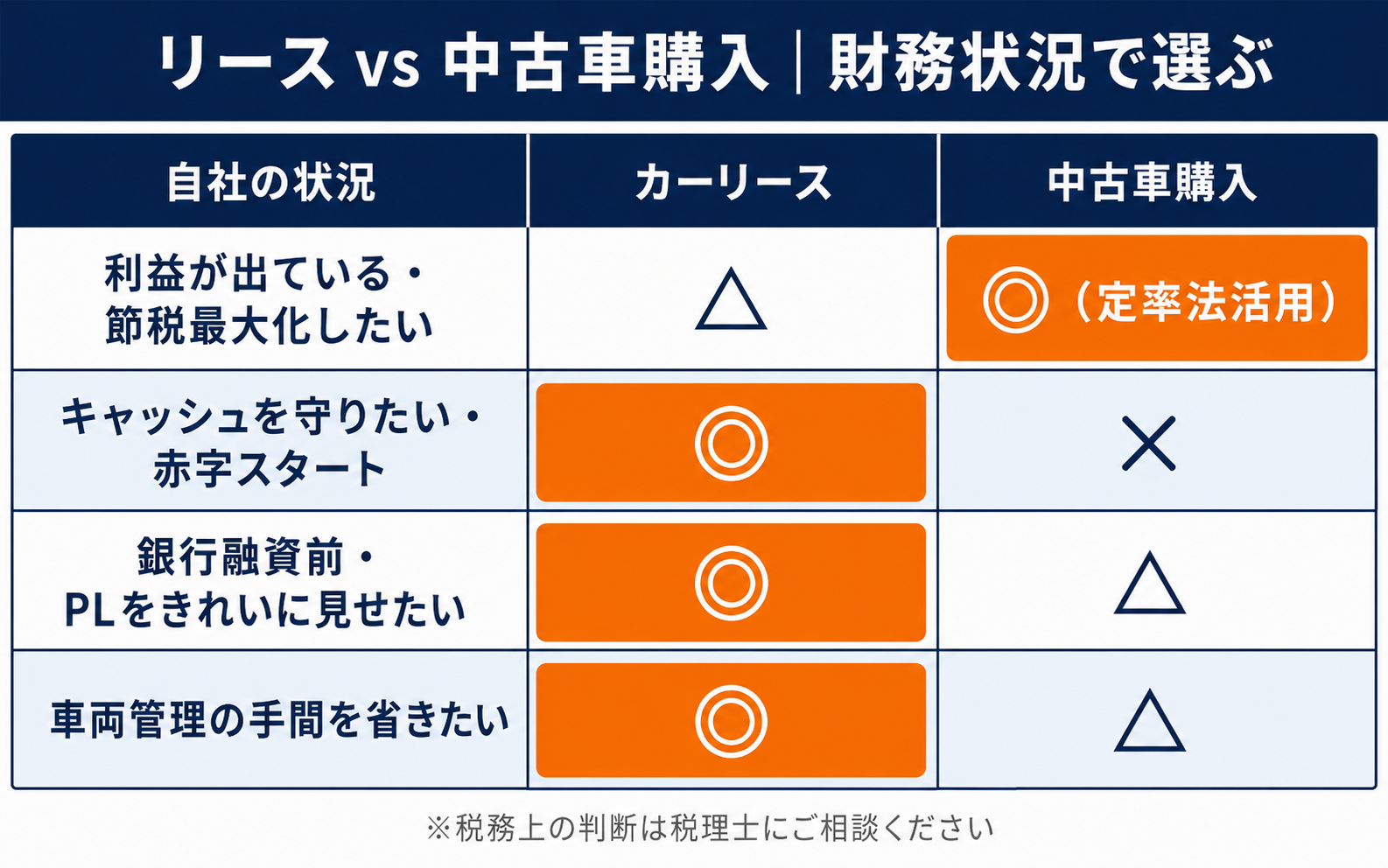

結論:財務状況で選ぶ

| 自社の状況 | おすすめの選択 |

|---|---|

| 利益が出ている・節税インパクトを最大化したい | 初度登録4年以上の中古車・定率法活用が有利 |

| キャッシュを守りたい・手元資金が薄い | カーリースが有利 |

| 銀行へのPLを良く見せたい | カーリースで月々固定費化 |

| 車両管理の手間を省きたい | カーリース(特にメンテナンスリース) |

「リースが常に正解」という営業トークは信じなくていい。自社の財務状況と税務戦略を踏まえて、税理士に相談しながら選ぶことをおすすめする。

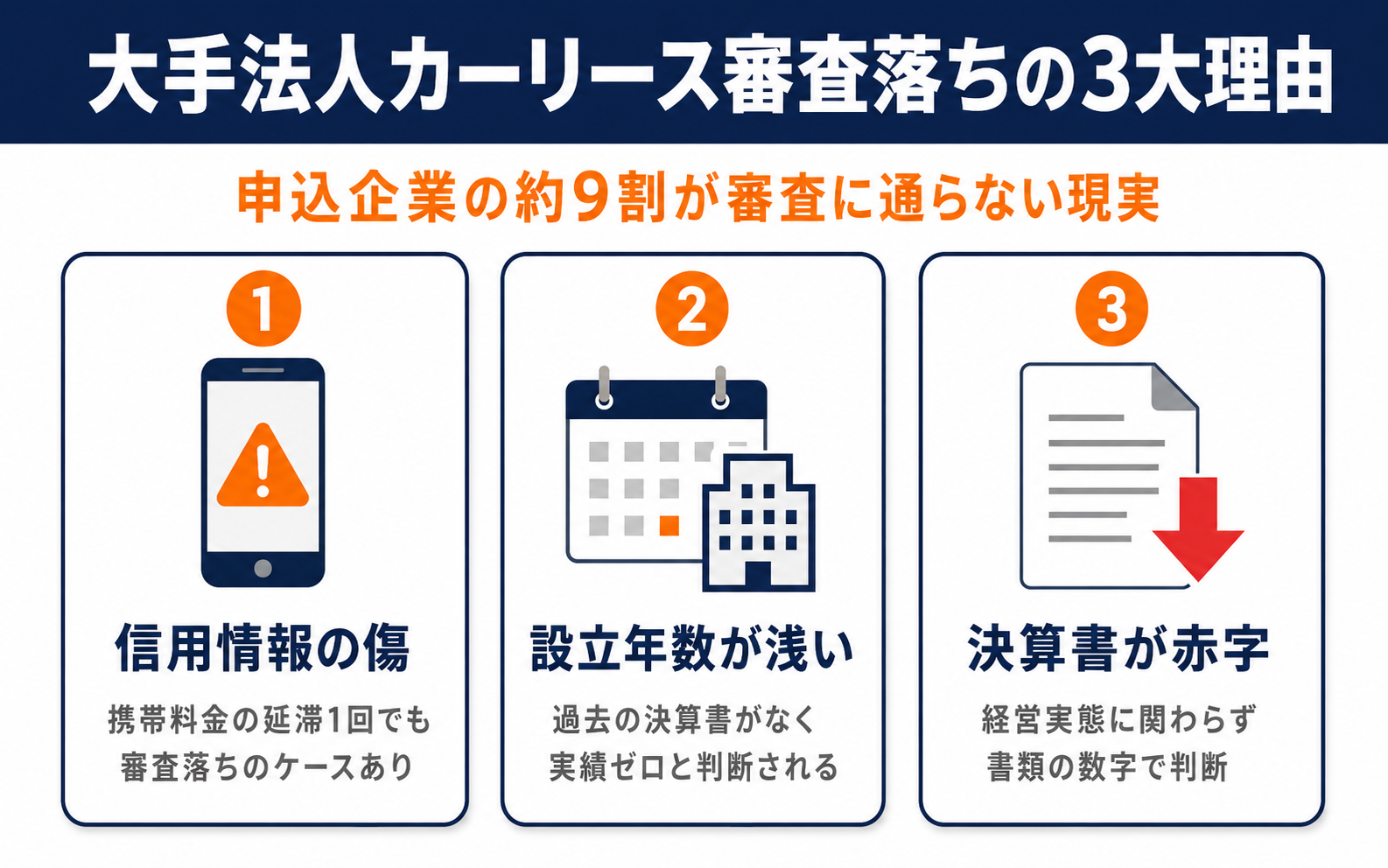

4. 審査の現実|大手法人カーリースは9割以上が審査落ちする

これが、この記事で最も伝えたいことだ。

業界内の複数社のデータによれば、大手法人カーリース会社への申込みのうち、審査を通過できるのはわずか1割程度だ。申し込んだ10社のうち9社以上が審査落ちしている計算になる。

「うちは経営が順調だから問題ない」と思っていた経営者が、実際に申し込んで初めてこの現実を知る——そういうケースを何度も見てきた。

審査落ちの3大理由

① 個人の信用情報に傷がある

法人カーリースとはいえ、審査では代表者個人の信用情報を必ずチェックする。

驚くべきことに、携帯電話料金の支払い遅延が1回あるだけで、審査に通らないケースがある。クレジットカードの引き落とし失敗、過去のローン返済の遅延——こうした履歴が信用情報機関に記録されており、審査に影響する。

「そんな昔の話が……」と思うかもしれないが、記録は数年単位で残る。経営者自身が気づいていないうちに、「ちょっとした遅延」が審査の壁になっているケースは珍しくない。

② 設立年数が浅い

創業直後の会社は、財務実績がない。大手リース会社は審査に「過去2〜3期分の決算書」を求めることが多いが、創業1年目の会社にはそもそも提出できる書類がない。

どれだけビジネスモデルが優れていても、「過去の数字」で審査するのが大手の基準だ。「これから伸びる可能性」は大手審査の評価軸には含まれない。

③ 決算書が赤字

利益が出ていない会社は、返済能力を疑われる。

投資フェーズで意図的に赤字を出しているケース、売上は順調だが先行費用が重く一時的に赤字になっているケースなど、経営実態とは関係なく「書類の数字が赤字」であれば審査落ちになることが多い。

【実例】長野県の介護事業者が直面した壁と解決策

ここで、私が実際に携わった事例を紹介する。

長野県の介護事業者からの相談だった。会社の経営は安定しており、売上も利益も順調。資金繰りにも余裕があった。介護サービスの事業拡大に伴い、送迎車として車椅子対応の車両を増車したいという需要があった。

ところが、大手法人カーリース会社に申し込むたびに審査落ちが続いた。

原因を追っていくと、代表者が数年前に携帯電話料金の支払いをうっかり忘れた記録が信用情報機関に残っていた。それだけの理由で、経営実態が健全な会社が何度も審査を弾かれていたのだ。

「経営に問題はないのに増車できない」——この状態が続いていた事業者の問題を解決したのが、審査基準が異なる独立系リース会社への申し込みだった。

書類上の問題を丁寧にヒアリングし、経営の実態を重視する審査基準を持つリース会社に繋いだ結果、問題なく審査を通過。車椅子対応の車両を無事に納車できた。

「経営実態は健全なのに、書類の数字や過去のちょっとしたミスで審査落ち」——このパターンこそが、大手審査落ちの9割の大半を占めている。

「大手で落ちた=カーリースを使えない」ではない

大手の審査に落ちたとしても、それでジ・エンドではない。

審査基準が柔軟な独立系のリース会社や、ファイナンス会社を通さずに直接契約する「自社リース」を探すことで、大手では通らなかった会社でも契約できるケースは多い。

一般的な探し方として:

- 地域の中古車販売店と提携しているリース会社

- 「審査なし」「創業1年目OK」をうたう独立系リース会社

- 業種特化型のリース(介護・建設・運輸など)

ただし、「審査なし」をうたう会社のすべてが信頼できるわけではない。次のセクションで説明する「契約書の確認」が、ここでも重要になってくる。

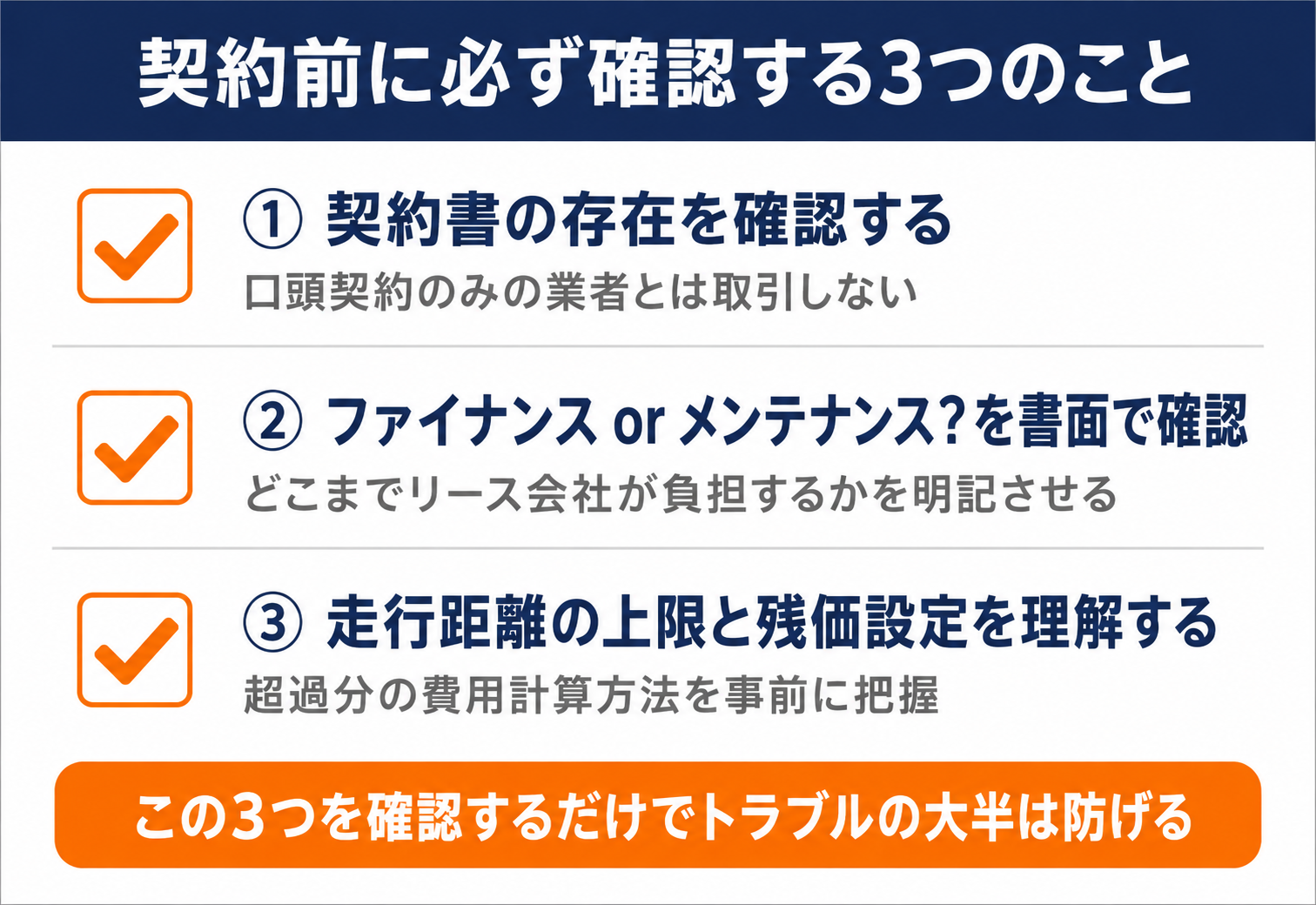

5. 契約前に絶対確認すべき3つのこと

実務で見てきたトラブルから逆算した、契約前チェックリストだ。この3つを確認するだけで、リースに関するトラブルの大半を防げる。

① 契約書の存在を確認する

当たり前のように聞こえるかもしれない。しかし、「審査なし・自社リース」をうたいながら、正式な契約書を発行しない業者が実際に存在する。

口頭の合意だけで進めようとする業者とは、絶対に取引してはいけない。何かトラブルが発生した際に法的な根拠を持てないからだ。「言った・言わなかった」の争いになれば、どちらに非があっても解決に多大なコストがかかる。

契約書を確認する際の重要チェックポイント:

- リース期間・月額リース料(消費税込みかどうかも確認)

- メンテナンスの範囲(含まれるもの・含まれないものを明記)

- 中途解約の条件と違約金の計算方法

- 契約満了時の対応(返却・買取・再リースの選択肢)

- 走行距離の上限と超過時の費用計算方法

これらが明記されていない契約書は、サインしてはいけない。

② ファイナンスかメンテナンスかを書面で確認する

先述した通り、これを理解しないまま契約するとほぼ確実にトラブルになる。

特に「メンテナンス込みだと思っていたのに、車検が来たら自社負担だと言われた」というケースが多い。契約時の重要事項説明は流し聞きしやすい場面だが、ここだけは必ず一時停止して確認するべきだ。

確認すべき具体的な内容:

- 「オイル交換・タイヤ交換はどちらの負担か」

- 「任意保険は自社で加入が必要か(これはどちらのリースでも原則リーシー負担)」

- 「定期点検はリース会社が手配するか」

口頭確認だけで終わらせず、回答を契約書または覚書に記載してもらうことが理想だ。

③ 走行距離の上限と残価設定を理解する

法人カーリースには「残価設定」という仕組みが存在する。

残価とは、契約満了時に車がどの程度の価値を持つかをあらかじめ想定した金額のこと。リース料は「車の購入価格 – 残価」をリース期間で割って計算されているため、残価が高ければ月々のリース料が安くなる。

問題は、走行距離が契約時の上限を超えると残価が毀損され、差額を補填しなければならない点だ。

具体例:

- 契約条件:年間1万km以内(3年契約 = 3万km以内)

- 実際の走行:年間2万km(3年で6万km)

- 超過分:3万km → 超過料金(1kmあたり数円〜数十円)が発生

営業車として使う場合、走行距離は思った以上に増えやすい。月ごとの想定走行距離を事前に計算し、余裕を持った設定になっているかを確認しておくことが重要だ。

また、車体の傷・バンパーの損傷・シートの汚損・タバコの臭いなども残価毀損の原因になる。返却前に「原状回復費用」として請求されることを想定しておく必要がある。

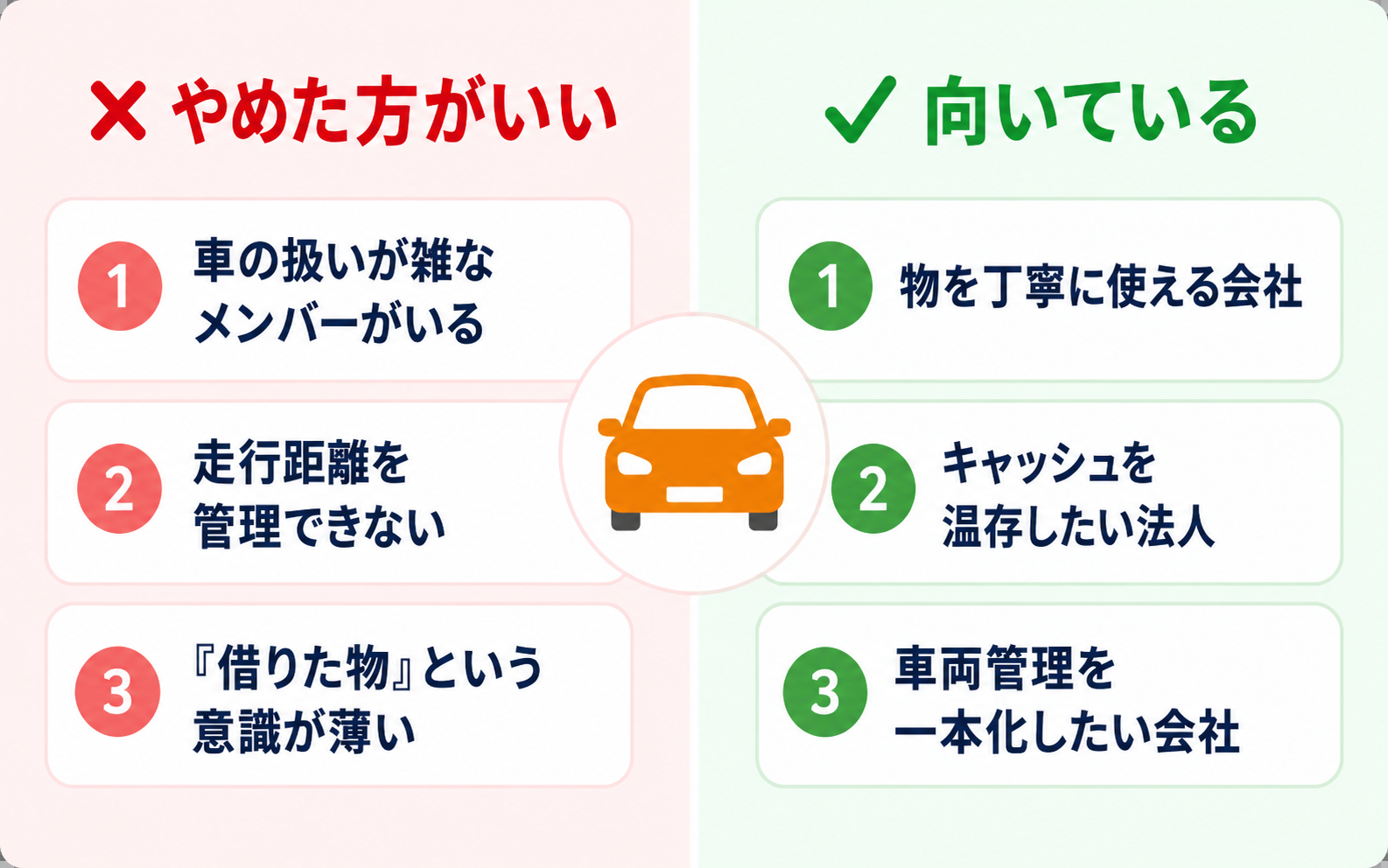

6. やめた方がいい人・向いている人(実務担当者の本音)

「法人カーリースはどんな会社にもおすすめ」とは言えない。実務担当者として正直に書く。

やめた方がいい人・会社

車の扱いが雑な人がいる会社

カーリースは「返す日が来る」車だ。賃貸住宅と同じで、返却時には原状回復の費用が発生する。

内装のひっかき傷、バンパーのすり傷、シートの飲み物こぼし跡、タバコによる臭いや焦げ跡——これらはすべて修理費用として請求される対象になる。費用が積み上がると「最初から中古車を買った方が安かった」という結果になりかねない。

「社用車だから多少雑に使っても……」という感覚の社員が多い会社には、カーリースはおすすめしない。

走行距離を管理できない会社

先述した残価の話とも連動するが、走行距離の管理ができない会社もリースに向いていない。

複数の社員が同じ車を使っていて誰が何km走ったか把握できていない、移動の多い営業部門で月ごとの走行距離が読めない——こうした状況は要注意だ。

「借りた物だから」という意識が持てない会社

カーリースは「借りた車」だ。これは当たり前のことだが、「自社で費用を払っているんだから自分の車」という感覚になりやすい。

借りた物は返す——この意識が組織全体に浸透していない会社では、返却時のコストが跳ね上がるリスクが高い。

向いている人・会社

物を丁寧に使える人

自分の物でも人の物でも丁寧に使える、という感覚が組織に根付いている会社は、カーリースに向いている。

「借りた物は自分の物以上に大切に使う」という姿勢があれば、返却時にほぼ問題は起きない。車の状態が良く残価が想定より高くなれば、差額が返ってくる可能性もある。

キャッシュを温存したい法人

創業期の会社、次の事業投資に向けてキャッシュを確保したい会社、経営の安定を最優先にしたい会社には、頭金ゼロ・月々定額のカーリースは使い勝手がいい。

手元キャッシュを大きく動かさず、必要な車両を確保できる。

車両管理を一本化したい会社

複数台の社用車を持つ会社が、メンテナンスリースですべての車両を一括管理する使い方は非常に効果的だ。

月々のコストが予測可能になり、キャッシュフロー管理がしやすくなる。車両ごとにバラバラだった自動車税・車検の管理が一元化され、管理ミスのリスクも減る。

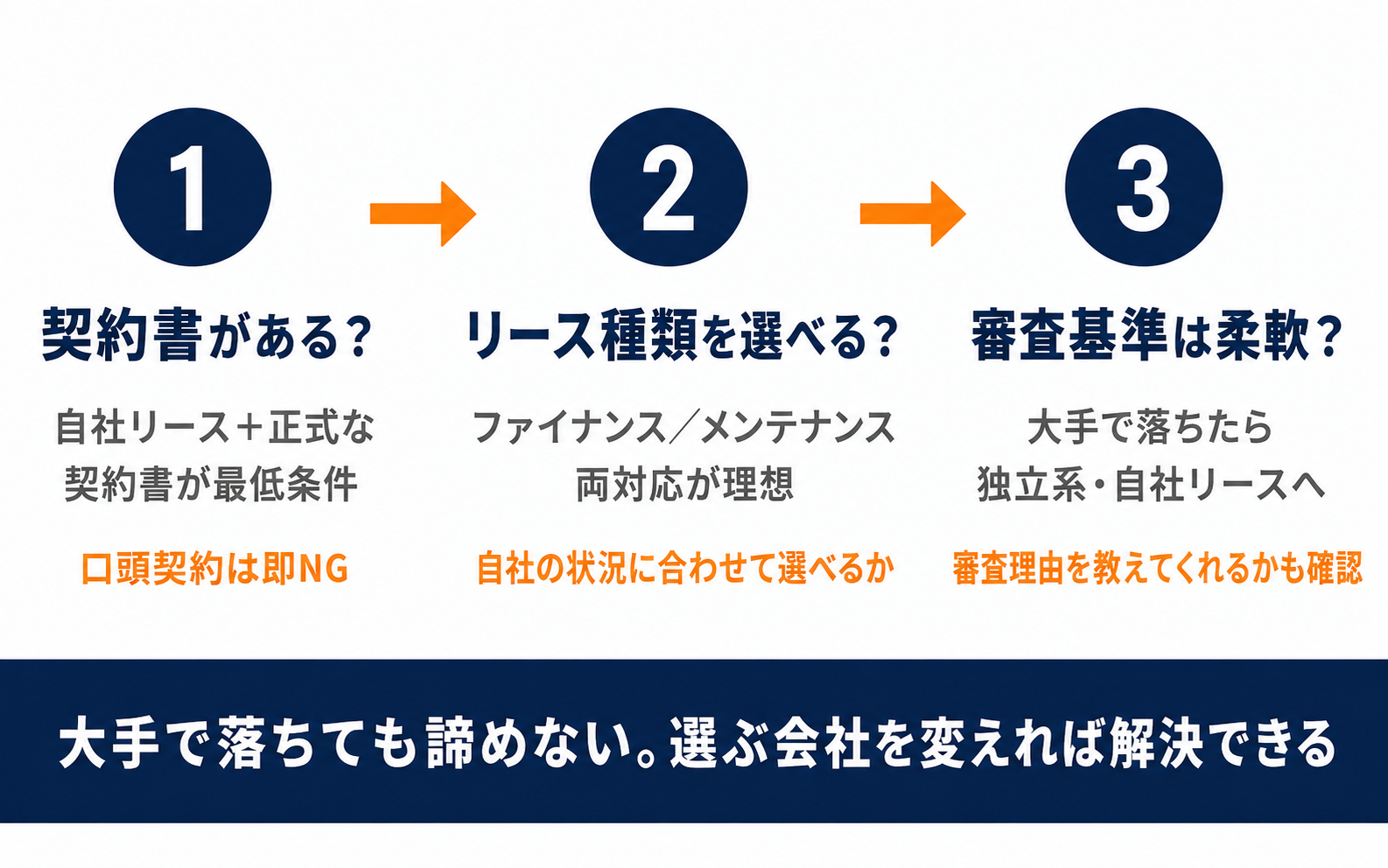

7. カーリース会社を選ぶ3つの基準【実務担当者が使うチェックリスト】

最後に、私が実際に使っている選定基準を共有する。この3つを軸に評価すれば、信頼できる会社とそうでない会社を見分けられる。

基準① 契約書が存在するか・自社リースかどうか

繰り返しになるが、これが最低条件だ。

「自社リース」かつ「正式な契約書あり」——この組み合わせが、取引の透明性を担保する最低ラインだ。何かトラブルが起きた時に「契約書にこう書いてある」と主張できる根拠を持てること、これは法人取引の基本だ。

「審査なし」をうたう会社は一定数あるが、その中には書面を残さずに口頭契約で進めようとするところも残念ながら存在する。「信頼できる雰囲気だから」という理由だけでサインしてはいけない。

見極めのポイント:

- 最初から契約書の存在と内容について説明があるか

- 重要事項説明を丁寧に行う業者かどうか

- 質問に対して明快な回答が返ってくるか

基準② ファイナンス/メンテナンスの選択肢があるか

自社のニーズに合わせてリースの種類を選べる業者かどうかも確認したい。

「ファイナンスリースしか扱っていない」「メンテナンスリースのみ」という業者より、どちらも対応できる業者の方が自由度が高い。事業の拡大や変化に合わせて、次の契約時には別の形態を選ぶこともできる。

基準③ 審査基準の柔軟さ(大手で落ちた場合の次の手)

大手で審査に落ちた後に、同じ書類をそのまま別の大手に持っていっても通過確率はほとんど変わらない。審査基準が同じだからだ。

大手に落ちた後に次の手を探すなら、「独立系リース会社」や「自社リース」を当たることを強くすすめる。

その際の確認ポイント:

- 「創業年数が浅くても対応可能か」

- 「代表者の信用情報に傷があっても審査してもらえるか」

- 「審査基準を教えてもらえるか」

また、「なぜ審査に落ちたか」を聞いてみることも重要だ。理由によっては、申込書類の補足や別の業者への相談で解決するケースもある。「審査落ち=終わり」ではなく、「理由を特定して対策する」という考え方が正しい。

走行距離の管理が不安なら「距離払い型」という選択肢もある

ここまで紹介した一般的なリースは「走行距離の上限」が設定されており、超過すれば追加費用が発生する。「うちの場合、何km走るか読めない」という会社にとっては、この点が不安要素になりやすい。

そういった場合に検討してほしいのが、距離払い型カーリースという形態だ。月額基本料+走行1kmごとの距離料金で構成されるため、走った分だけ払えばいい。残価設定の概念が異なるため、走行距離のオーバーを心配しなくて済む。

エンキロ(YENKILO)は、この距離払い型カーリースのサービスだ。新車・中古車あわせて100車種以上から選べ、法人向けプランも提供している。グッドデザイン賞2024を受賞しており、オンラインで仮審査から契約まで完結する。

社用車の走行距離がつかみにくい、または走行距離の管理体制がまだ整っていない会社は、一度検討してみる価値がある。

▼ エンキロの法人プランを確認する(仮審査はこちら)

エンキロ公式サイト|距離払いカーリースの仮審査はこちら![]()

まとめ:自分の会社の状況で選べば、リースは強力な武器になる

この記事のポイントを最後に整理する。

まず基礎知識として、ファイナンスリースとメンテナンスリースの違いを理解した上で契約すること。どちらも任意保険はリーシー側の負担になる。この区別を知らないまま進めると、契約後のトラブルの温床になる。

節税の観点では「リース=常に得」という思い込みは捨てること。利益が出ている会社には、初度登録から4年以上の中古車を定率法(償却率1.000)で購入する方が、節税インパクトが大きいケースがある。キャッシュを守りたい会社・銀行融資を考えている会社にはリースが向いている。会社の財務状況と照らし合わせて選ぶことが重要だ。

審査については、大手で9割が落ちる現実を知った上で行動してほしい。大手で落ちても、独立系・自社リースに当たれば解決できることが多い。実際に、信用情報の傷を理由に大手審査を何度も落とされた会社が、審査基準の異なるリース会社で増車に成功した事例を私は現場で見ている。「大手で落ちた=カーリースを使えない」は間違いだ。

契約前には必ず「契約書の存在」「リースの種類(ファイナンス/メンテナンス)」「走行距離の上限と残価設定」の3つを確認すること。これだけでトラブルの大半は防げる。

最後に、「車を丁寧に使える会社かどうか」が、リースに向いているかどうかの根本的な判断基準だ。借りた車を返す日まで責任を持って大切に扱える会社にとって、法人カーリースは間違いなく強力な経営ツールになる。

個人事業主の方へ:個人プランのカーリースも選択肢になる

この記事は法人向けに書いてきたが、個人事業主の場合は少し話が変わる。

個人事業主がカーリースで車を借りる場合、事業に使う割合(按分)に応じてリース料を経費計上できる。法人のように全額損金というわけにはいかないが、個人向けのカーリースプランでも節税メリットを享受できる。

法人格を持たず個人事業主として活動している方、または法人化を検討中の方は、まず個人プランから始めるのも一つの現実的な選択肢だ。

ニコノリ(貸楽カーリース)は、月々5,500円からの新車カーリースで全国47都道府県に対応している。独自の専用自動車保険や年中無休のカスタマーサポートなど、使い勝手の良いサービス体制が整っている。

▼ ニコノリの審査・詳細はこちら(個人事業主の方にもおすすめ)

ニコノリ公式サイト|月々5,500円〜の新車カーリースを見る![]()

この記事は、カーリース事業に累計100台以上の納車実績を持つ実務経験者が執筆しました。特定の会社を推薦・誹謗する意図はなく、あくまでも実務経験から得た一次情報に基づいた解説です。契約内容の詳細については、各リース会社および税理士にご相談ください。

コメント